Alors, concrètement, combien de temps a-t-on pour agir ? Pourquoi ces délais varient-ils d’une situation à l’autre ? Et surtout, comment éviter de passer à côté d’une créance importante ?

Qu’est-ce qu’un délai de prescription dans le recouvrement de créances ?

Le délai de prescription, c’est la période pendant laquelle vous avez le droit de réclamer le paiement d’une dette. Une fois ce délai dépassé, impossible de faire valoir votre créance devant un tribunal. C’est un peu comme si la dette s’effaçait… juridiquement en tout cas.

En France, c’est le Code civil qui fixe les règles, mais d’autres textes peuvent s’appliquer selon la nature de la créance. Le plus courant ? L’article 2224 du Code civil, qui fixe un délai de 5 ans. C’est le « standard » du genre.

Pourquoi ces délais existent-ils ?

On pourrait se dire : pourquoi limiter dans le temps la possibilité de se faire payer ? Justement pour équilibrer les rôles.

- Pour protéger le débiteur : personne n’a envie de se faire harceler 20 ans plus tard pour une dette oubliée. Et puis, les preuves se perdent, les documents disparaissent, la mémoire flanche…

- Pour responsabiliser le créancier : ça pousse à ne pas traîner. Une facture impayée doit être suivie, relancée, relancée encore. Sinon, tant pis.

Exemple pratique :

Une société A fournit une prestation à une société B en janvier 2020 et émet une facture de 5 000 €. Selon le droit commun (délai de 5 ans), la société A doit initier des démarches de recouvrement avant janvier 2025. Si elle ne le fait pas, B pourrait invoquer la prescription et refuser légalement de payer la facture, même si la dette est réelle.

Moralité ? Si vous êtes créancier, ne laissez jamais dormir une facture. Suivez vos encaissements comme vous suivez votre stock ou vos clients clés.

Les délais de prescription varient selon la nature de la créance

Là où ça se complique un peu, c’est qu’il n’y a pas un délai unique. Selon le type de créance, le compteur tourne plus ou moins vite. Voici un panorama détaillé des principaux délais à connaître.

Créances commerciales

- Délai applicable : 5 ans (article L110-4 du Code de commerce).

- Contexte : Ce délai concerne les dettes entre entreprises, comme une facture impayée pour des biens ou services.

- Exemple pratique : Une entreprise de transport facture une prestation à un client professionnel en février 2023. Si la facture reste impayée, le créancier a jusqu’en février 2028 pour engager des poursuites.

💡 Exception : dans le domaine du transport, le délai tombe à 1 an.

Créances civiles

- Délai applicable : 5 ans (article 2224 du Code civil).

- Contexte : Cela inclut les dettes personnelles entre particuliers ou non commerciales, comme des prêts entre amis ou des frais médicaux.

- Exemple pratique : Vous prêtez 2 000 € à un ami en mai 2021. Pas de contrat écrit. Vous devez réclamer le remboursement avant mai 2026. Après, c’est trop tard.

Créances salariales

- Délai applicable : 3 ans (article L3245-1 du Code du travail).

- Contexte : Les salaires impayés doivent être réclamés dans ce délai.

- Exemple pratique : Un employé n’a pas reçu une prime promise en 2020. Il a jusqu’en 2023 pour en demander le paiement. Passé ce délai, il ne pourra plus légalement exiger la somme.

Créances fiscales

- Délai applicable : Généralement 4 ans, selon l’article L169 du Livre des procédures fiscales.

- Contexte : Ce délai s’applique aux impôts et taxes dus à l’État.

- Exemple pratique : Si une déclaration fiscale erronée a été faite en 2019, l’administration a jusqu’à fin 2023 pour réclamer le montant dû.

Créances locatives

- Délai applicable : 3 ans (article 7-1 de la loi du 6 juillet 1989).

- Contexte : Ce délai concerne les loyers impayés dans le cadre de baux d’habitation.

- Exemple pratique : Un locataire ne paie plus à partir de juin 2020. Le propriétaire peut agir jusqu’en juin 2023.

Cas spécifiques

- Créances issues de prestations médicales : Prescription de 2 ans (article L1142-28 du Code de la santé publique).

- Créances des commerçants envers les particuliers : Prescription réduite à 2 ans (article L218-2 du Code de la consommation). Des factures d’ Electricité/Gaz/Eau/Téléphonie/Assurances par exemple.

- Amendes et infractions : Délais variables selon la nature de l’infraction, généralement 3 ans.

- Exécutions des décisions de justice : délai applicable : 10 ans à compter du prononcé du jugement ou du titre exécutoire.

Pourquoi ces délais varient-ils ?

Parce que toutes les situations ne se valent pas.

- Les créances commerciales sont souvent plus complexes : montants élevés, litiges plus techniques… On laisse donc plus de temps.

- Les créances de consommation ou salariales touchent des personnes souvent moins armées juridiquement. D’où des délais plus courts, pensés pour les protéger.

Alors, dans votre activité, avez-vous une vision claire des délais à surveiller ? C’est souvent là que les problèmes commencent…

Pourquoi est-il essentiel de respecter ces délais pour les créanciers et les débiteurs ?

Conséquences pour les créanciers

- Vous perdez le droit d’agir : Vous avez une créance, mais vous n’avez rien fait à temps ? Dommage, vous ne pourrez plus la récupérer, même si elle est parfaitement justifiée.

- Exemple : Une entreprise a une facture impayée datant de mars 2018. Si elle n’engage pas d’action avant mars 2023 (délai de 5 ans), impossible de la récupérer.

- Un impact direct sur votre trésorerie : Un impayé non recouvré, c’est du cash en moins. Et quand les factures s’accumulent, c’est votre trésorerie qui souffre.

- LE chiffre : près de 25 % des créances impayées en France sont perdues simplement parce que le délai de prescription est dépassé.

- Cela dessert votre image : Ne pas suivre ses créances, c’est comme oublier de livrer un client, ca renvoie une impression de désorganisation.

💡 Le bon réflexe : équipez-vous d’un outil de suivi des échéances. Même un simple tableau Excel bien tenu peut faire la différence.

Conséquences pour les débiteurs

- La dette s’éteint : Si le créancier agit trop tard, vous n’avez plus à payer, c’est la règle. Cela offre une forme de « protection juridique » pour les débiteurs face à des réclamations trop tardives.

- Exemple : Vous avez une dette de 1 000 € datant de juillet 2017. Aucune relance, aucun courrier. En juillet 2022, vous pouvez dire « non », et c’est parfaitement légal.

- Vous pouvez contester : Même en cas de relance, vous êtes en droit de dire que la dette est prescrite. Et personne ne peut vous en tenir rigueur.

- Mais encore faut-il le savoir… : Trop de personnes ignorent qu’une dette peut être prescrite. Résultat : elles paient sans y être obligées. D’où l’intérêt de connaître ces règles, même de manière basique.

Pourquoi ces délais équilibrent-ils les relations entre les parties ?

Ces délais de prescription ne sont pas là pour embêter qui que ce soit. Ils fixent un cadre clair, qui protège autant le créancier que le débiteur.

Vous êtes entrepreneur ? Vous avez des clients ? Des factures en attente ? Alors, notez bien vos dates. Une créance oubliée, c’est souvent une créance perdue.

Vous êtes client, particulier ou pro ? Renseignez-vous sur les délais. Il n’est jamais trop tard… pour apprendre qu’il est trop tard !

👉 Et vous, avez-vous déjà laissé filer une créance ? Ou au contraire, découvert à temps que vous n’étiez plus obligé de payer ?

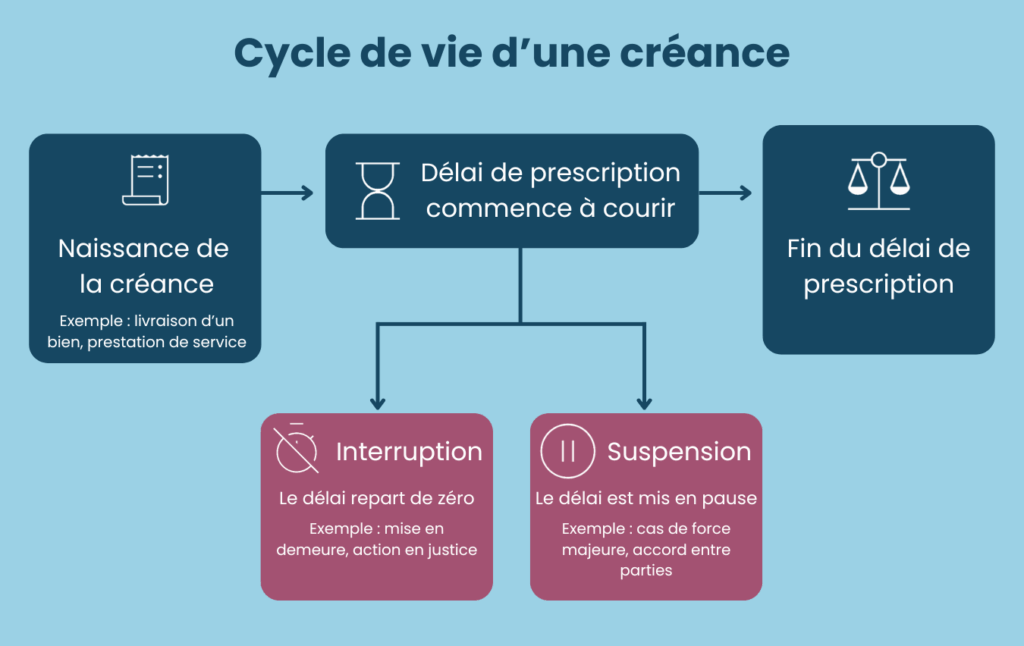

Comment interrompre ou suspendre un délai de prescription ?

Les délais de prescription ont l’air figés, gravés dans le marbre ? Pas tout à fait. Il existe deux leviers très utiles pour les créanciers : l’interruption et la suspension.

Deux outils juridiques qui, bien maniés, permettent de prolonger les délais pour agir.

Mais attention : pour les utiliser efficacement, encore faut-il savoir exactement quand et comment s’en servir.

Qu’est-ce qu’une interruption de prescription ?

L’interruption de la prescription consiste à réinitialiser le délai, qui repart alors de zéro. Elle se produit lorsqu’un acte ou un événement manifeste la volonté du créancier ou du débiteur de reconnaître ou de contester la dette.

Les situations classiques d’interruption :

- La reconnaissance de dette par le débiteur :

- C’est souvent implicite, mais redoutablement efficace. Il suffit d’un mail, d’un SMS, ou même d’un paiement partiel, pour que la dette soit reconnue… et hop, le délai repart de zéro.

- Exemple concret : un locataire règle une partie de son loyer impayé après deux ans de silence. Dans ce cas de figure, le délai de prescription (3 ans pour les loyers) est entièrement relancé à partir de cette date.

- Une action en justice :

- Autre option : le créancier saisit un tribunal. Attention toutefois : le dépôt d’une requête en injonction de payer ne suffit pas, il faut qu’une assignation ait été délivrée.

- ⚖️ Exemple : une entreprise lance une procédure judiciaire en 2024 pour une facture émise en 2019. Même si le procès prend du temps, l’action interrompt la prescription.

- Une mise en demeure :

- Envoyer une lettre de mise en demeure en recommandé avec accusé de réception peut aussi interrompre la prescription — à condition d’être bien documentée.

- Exemple : Un propriétaire envoie une mise en demeure pour un loyer impayé avant la fin du délai. Cela permet de relancer le compteur.

Qu’est-ce qu’une suspension de prescription ?

Ici, on ne repart pas de zéro, on met simplement le chrono en pause. Une fois la cause de la suspension levée, le délai reprend son cours là où il s’était arrêté.

Les cas de suspension fréquents :

- Cas de force majeure :

- Crise sanitaire (comme le COVID-19), inondation, événement exceptionnel… Si le créancier ne peut pas agir pour des raisons indépendantes de sa volonté, le délai s’arrête temporairement.

- 🌪️ Exemple : pendant les confinements de 2020, les délais de prescription ont été suspendus, le temps que les créanciers puissent reprendre leurs démarches.

- Incapacité juridique du débiteur :

- Si le débiteur est mineur, sous tutelle ou sous curatelle, la prescription est suspendue jusqu’à ce qu’il retrouve sa pleine capacité juridique.

- Exemple : Un mineur hérite d’une dette en 2022, la prescription est suspendue jusqu’à sa majorité.

- Accord entre parties :

- Créancier et débiteur peuvent aussi convenir d’un gel temporaire des poursuites. Dans ce cas, la prescription est suspendue pendant la durée de l’accord.

Interruption vs. suspension : à ne pas confondre

- Interruption = le compteur repart à zéro.

- Suspension = on appuie sur pause… puis on reprend là où on s’était arrêté.

Un cas combiné ? C’est possible.

Imaginez un débiteur qui cesse de payer en janvier 2020. Le créancier envoie une mise en demeure en janvier 2023 (interruption). Puis survient une catastrophe naturelle en mars 2023, gelant toute procédure (suspension). Résultat ? Le créancier bénéficie d’un délai prolongé, une fois la situation normalisée.

🎯 Moralité : maîtriser ces leviers, c’est comme avoir une rallonge juridique dans la manche. Mais ça demande rigueur, timing, et une bonne dose de vigilance.

Les particularités et exceptions à connaître

Les délais de prescription suivent des règles strictes, oui… mais pas toujours figées. Certaines situations viennent adapter ou ajuster ces délais selon le contexte. C’est le fameux « ça dépend » du droit.

Exceptions légales : délais réduits ou spécifiques

Certains types de créances bénéficient de délais de prescription spécifiques, souvent plus courts que le délai classique de 5 ans.

- Créances des commerçants envers les particuliers :

- Délai applicable : 2 ans (article L218-2 du Code de la consommation).

- Exemple : Un particulier achète un produit auprès d’un commerçant en janvier 2021. Toute réclamation concernant un paiement ou un remboursement devra être faite avant janvier 2023.

- Créances issues de prestations médicales :

- Délai applicable : 2 ans (article L1142-28 du Code de la santé publique).

- Contexte : Cela inclut les frais médicaux impayés par les patients.

- Exemple : Une facture d’hôpital émise en juin 2020 devra être réclamée avant juin 2022.

- Amendes et infractions :

- Les délais varient selon la nature de l’infraction :

- 1 an pour les contraventions.

- 3 ans pour les délits.

- 10 ans ou plus pour les crimes.

- Les délais varient selon la nature de l’infraction :

Cas de fraude ou dissimulation

Quand un débiteur cache volontairement une dette, le droit lui laisse moins de marge et le délai peut être allongé.

🔍 Exemple : en 2023, vous découvrez que votre débiteur a falsifié des documents pour ne pas vous payer en 2020. Vous pouvez bénéficier d’un délai prolongé pour agir… à condition de le prouver.

Modifications contractuelles

Parfois, les parties fixent elles-mêmes des délais, plus courts ou plus longs, dans le contrat. Si les deux sont d’accord, et que la loi le permet, c’est valable.

Situations d’impossibilité d’agir

Certaines circonstances rendent tout simplement l’action impossible.

- Force majeure : inondation, incendie, guerre…

- Absence du débiteur : débiteur introuvable ou patrimoine non identifiable

⛔ Exemple : une entreprise victime d’inondations n’a pas pu accéder à ses locaux. Le délai est suspendu pendant cette période.

Attention aux limites

Même avec toutes ces exceptions, la prescription ne peut pas être repoussée indéfiniment.

🔒 Exemple : dans certains cas, la durée totale — interruptions comprises — ne peut dépasser 20 ans. C’est la clause de fermeture. L’histoire ne peut pas durer éternellement.

Les exceptions et particularités liées aux délais de prescription permettent d’apporter une certaine flexibilité en fonction des situations. Cependant, elles nécessitent une connaissance précise des règles applicables pour être utilisées efficacement. Pour les créanciers, anticiper ces cas spécifiques peut faire la différence entre une créance recouvrée et une perte définitive.

Les bonnes pratiques pour éviter les mauvaises surprises

Si vous êtes créancier ou débiteur, vous avez tout intérêt à jouer la carte de l’anticipation. Voici les meilleurs réflexes à adopter pour éviter les pertes, les litiges et les erreurs de parcours.

Côté créanciers : structurez, relancez, agissez

Centralisez vos créances avec rigueur

Utilisez un outil (même simple) pour suivre les échéances, avec alertes automatiques.

🖥️ Exemple : un CRM bien paramétré vous alerte à l’approche d’un délai de prescription critique et vous avez le temps de réagir.

Relancez régulièrement

Avant même de parler justice, relancer un débiteur permet parfois d’interrompre le délai.

📨 Exemple : une lettre recommandée envoyée dans les temps peut suffire à redémarrer le compteur… et montrer que vous êtes sérieux.

N’attendez pas la dernière minute

Dès qu’une créance approche de sa « date limite », passez à l’action : mise en demeure, action judiciaire…

Documentez tout

Gardez toutes (on dit bien TOUTES) les traces : relances, mails, accusés, paiements. Ce sont vos meilleures armes.

📁 Exemple : une reconnaissance de dette, même partielle, peut sauver une créance, mais encore faut-il que vous en ayez la preuve.

Externalisez si besoin

Passez par des experts, des pros du recouvrement peuvent gérer vos dossiers et éviter les oublis.

📊 Avantage : déléguer, c’est gagner en efficacité tout en sécurisant vos créances.

Côté débiteurs : vigilance et connaissance

Connaissez vos droits

Une dette prescrite n’est plus exigible alors ne vous laissez pas intimider.

🧠 Exemple : un créancier vous réclame une somme vieille de 7 ans ? Vérifiez d’abord si elle est encore valable avant de sortir le chéquier.

Conservez vos preuves

Un reçu, un virement, une lettre… tout peut servir à démontrer que vous avez payé.

🧾 Exemple : un justificatif de paiement suffit souvent à clore une discussion.

Négociez à temps

Avant que la situation ne s’enlise, proposez un échéancier. Vous éviterez une procédure (et du stress inutile).

💬 Exemple : vous proposez de payer en trois fois. Le créancier accepte : la relation reste sereine.

Contestez si besoin

Si une créance est prescrite, faites-le valoir. Vous êtes dans votre droit.

Pourquoi ces pratiques sont essentielles ?

Parce qu’une créance oubliée ou mal gérée, c’est de l’argent perdu pour les uns… et parfois de l’argent payé à tort pour les autres.

🎯Exemple de mise en pratique réussie

Une entreprise B2B utilise un logiciel de gestion de créances. Dès qu’un délai approche, une mise en demeure est automatiquement envoyée. Résultat : 98 % de créances récupérées à temps.

Conclusion : le temps, cet allié qu’on oublie trop souvent

Les délais de prescription, ce n’est pas juste une formalité juridique. C’est un véritable levier de protection – pour les créanciers comme pour les débiteurs.

Mais comme tout levier, il faut savoir quand et comment l’activer. Suivre ses créances, connaître ses droits, anticiper les délais : ce sont des réflexes simples, mais décisifs.

Alors, êtes-vous sûr d’avoir le bon timing dans votre gestion des créances ? Parce que parfois, ce n’est pas le droit qui manque… c’est juste le calendrier qu’on a oublié de consulter.